español

español English

English français

français Deutsch

Deutsch русский

русский português

português العربية

العربية 日本語

日本語 한국의

한국의 Tiếng việt

Tiếng việt

Llámanos ahora

TEL : + 86-4000988557;

Skype ID: gfreex@hotmail.com;

WeChat: STEP_ADTECH;

QQ ID: 8936906.

Desde 2013, china se ha convertido en el mundo mayor mercado de robots, ocupando el primer lugar en el mundo durante seis años consecutivos. mi El país se ha convertido en una importante base de producción y mercado de consumo para robots globales.

Los robots industriales en operaciones globales alcanzan un nuevo nivel más alto Puntuación

según las estadísticas de la federación internacional de robots IFR en 2019, hay 2.7 millón robots industriales en operación en fábricas de todo el mundo, un aumento anual de 12 %, el récord histórico más alto.

Desde una perspectiva regional, el mercado más grande en 2019 es Asia. Entre ellos, el número de robots industriales en funcionamiento en China aumentó en 21 % anualmente, a aproximadamente 783.000 unidades; el número de robots industriales en funcionamiento en Japón fue de 355.000.

en 2019, el envío de robots industriales fue de 373.000 unidades. en términos de envíos a países, China los envíos fueron de 145.000 unidades, Japón 49.000 unidades ocuparon el segundo lugar y Estados Unidos 33.300 unidades. Para el tercer lugar.

Entre los envíos de robots industriales nacionales, las cuatro principales fábricas de robots, incluida Yaskawa Electric, Fanuc, Abb y Kuka juntos representan más que 70 %.

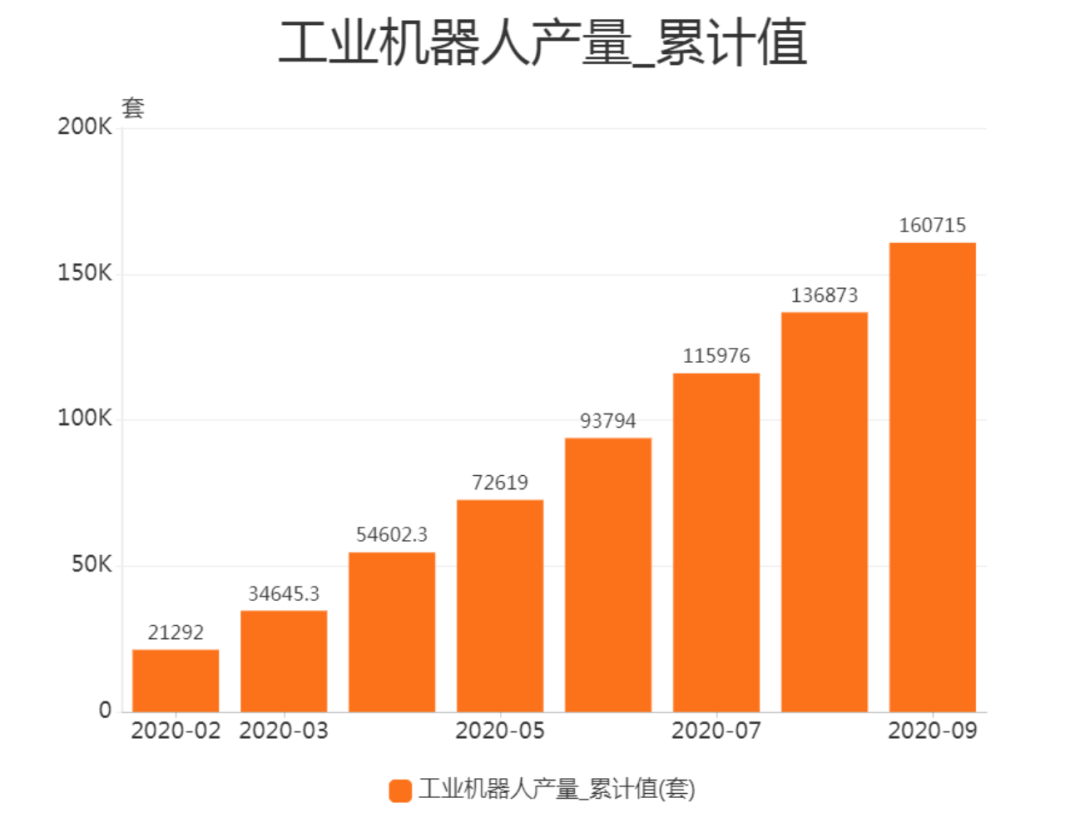

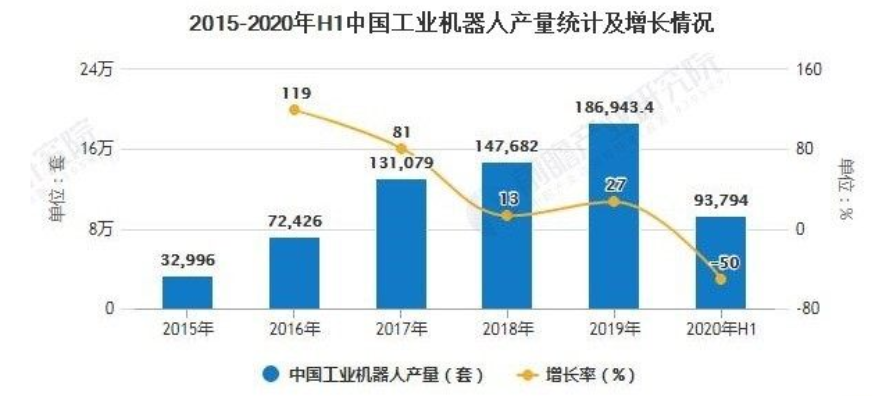

según estadísticas de la oficina nacional de estadística, la producción de robots industriales en agosto 2020 fue de 20.700 unidades, un aumento de 32,50 % año tras año; la salida de robots industriales enero a agosto 2020 fue de 136,900 unidades, un aumento de 13,90 % año tras año.

La federación internacional de robótica predice que el crecimiento de los robots industriales globales será plano para 2019 y volverá a dos dígitos crecimiento después de 2020.

La alianza de la industria de robots de China predice que 2020 a 2029, la tasa de crecimiento anual promedio será mayor que 29 %.

las ventas de robots industriales nacionales aumentan año tras año

Desde 2002, las ventas de robots industriales en China han aumentado rápidamente.

en 2003, la tasa de crecimiento de las ventas de robots industriales en China alcanzó 178 %, que fue mucho más alta que el promedio mundial de 18,8 %. Desde entonces, el volumen de ventas anual de robots industriales en China ha alcanzado más de 1.000 unidades.

Desde 2005 a 2008, la tasa de crecimiento de my país las ventas de robots industriales se mantuvieron en el 20 % - 30 % rango.

afectados por la crisis económica en 2009, la tasa de crecimiento de China Las ventas de robots industriales cayeron 30 %, pero aún fueron más altas que el nivel global.

Desde 2010 a 2017, las ventas globales de robots industriales han entrado en una nueva ronda de rápido crecimiento (promedio crecimiento anual tasa> 25 %), y China Los robots industriales también han comenzado a crecer rápidamente desde 2010.

Desde 2010 a 2017, logró un rápido crecimiento de las ventas durante 7 años consecutivos, con una tasa de crecimiento compuesta de 39,8 %, que siguió siendo superior a la tasa de crecimiento global de las ventas de robots industriales.

en 2018 y 2019, afectados por la recesión macroeconómica y Sino-US fricción comercial, la tasa de crecimiento de China las ventas de robots industriales se han estancado.

en el primer semestre de 2020, la producción de robots industriales experimentará un crecimiento negativo. afectados por la epidemia, el desarrollo de las industrias de robots posteriores, como los automóviles y la electrónica nacionales, ha sido limitado, y la tasa de crecimiento de la demanda de robots se ha ralentizado.

cadena industrial de componentes centrales + cuerpo de robot + aplicación integrada

①Corriente arriba Los componentes principales incluyen sistemas de control, servomotores, reductores de precisión y sensores, que son equivalentes al "cerebro" del robot.

en términos de competencia, financiación extranjera las empresas tienen una ventaja absoluta. las marcas japonesas han acaparado la pequeña y mediana empresa OEM mercado (cuota 45 %) con buen rendimiento del producto y precios extremadamente competitivos. las marcas europeas tienen 30 % y producción nacional 15 %.

②La midstream es la fabricación del cuerpo del robot industrial, que es el "cuerpo" del robot, incluidos brazos, muñecas, etc. Algunos cuerpos de robot también incluyen estructuras para caminar.

La tecnología hardware del cuerpo del robot ha madurado, principalmente en la optimización de la estructura y la mejora de la experiencia del usuario. el capital extranjero todavía monopoliza el mercado, y la tasa de localización del low-end y intermedio los mercados han aumentado.

Fanuc, ABB, Yaskawa, KUKA's cuatro familias de robots globales representan más de 50 % de la cuota de mercado total.

③La downstream es una empresa de aplicaciones integradas, responsable de la integración de sistemas específicos y el desarrollo secundario de software de robots industriales de acuerdo con diferentes escenarios de aplicación y usos.

Se ha logrado un gran avance en la investigación y el desarrollo de tecnologías comunes clave como dual-arm tecnología de posicionamiento de visión binocular robot, flexible pinza tecnología de diseño y doble brazo control coordinado tecnología.

El robot colaborativo realiza la integración integrada de reductor, motor, codificador y control de accionamiento, y la repetibilidad de algunos productos puede llegar a más o menos 0,05 mm.

La economía de "máquina sustitución" gradualmente se vuelve prominente

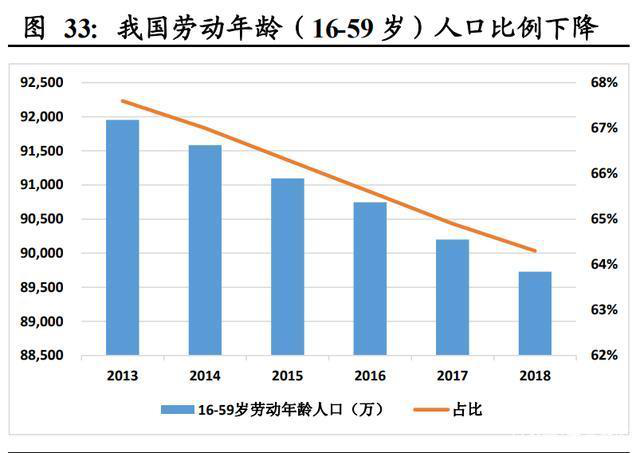

en los últimos años, con el rápido crecimiento económico y la disminución del número de personas en edad de trabajar poblaciones, ha aparecido el punto de inflexión de la oferta laboral y el dividendo demográfico ha desaparecido gradualmente.

La proporción de la edad de trabajar población de edad 15-64 en china ha disminuido desde 2011;

El número absoluto de personas de 15 a 64 años también ha entrado en declive desde 2014;

La población de edad 15-64 en 2018 disminuyó en aproximadamente 12 millones de el pico en 2013.

Este El cambio demográfico se refleja en el mercado laboral como escasez de mano de obra, dificultades para contratar empresas y contratación cara.

El aumento del coste laboral ha dado lugar a la demanda de sustitución de máquinas.

además, desde En 2012, el precio medio mundial de los robots industriales ha mostrado en general una tendencia constante y descendente, con un aumento de los costes laborales y una caída de los costes de los robots.

en este contexto, la sustitución de mano de obra por máquinas de 2020 hasta 2050 puede convertirse en una tendencia de desarrollo a largo plazo con alta certeza. Se espera que continúe aumentando la demanda interna de automatización y equipos inteligentes.

La integración de robots tradicionales y robots colaborativos

en la actualidad, hombre-máquina las aplicaciones de colaboración están mostrando una tendencia al alza. en 2019, los datos de instalación de robots colaborativos aumentaron en 11 % en comparación con 2018.

Con cada vez más proveedores lanzan robot colaborativo s , el ámbito de aplicación de este tipo de robots es cada vez más amplio.

El campo de los robots industriales también combina robots de jaula tradicionales que pueden procesar tareas con precisión con nuevos robots colaborativos que pueden trabajar de forma segura con los humanos para realizar el trabajo colaborativo.

mi país implementación del "Made in china 2025" es también una política de apoyo a los robots industriales con el fin de promover la fabricación inteligente. Los robots industriales domésticos también están innovando constantemente, y el mercado ha respondido bien.

ABB, KUKA, Siasun y otros fabricantes de robots industriales han ocupado un lugar en el campo.

además de estos marcas, más pequeños y medianos fabricantes de robots industriales se han convertido en la fuerza principal en el mercado de robots industriales.

El auge de los robots industriales domésticos y los problemas de la industria

Desde 2015 a 2019, en el ámbito doméstico seis ejes mercado de robots, las ventas de robots domésticos aumentaron menos que 8.000 unidades a casi 24.000 unidades; la cuota de mercado nacional también aumentó de 16,4 % en 2015 a 2019. 24,1 %.

En el desarrollo gradual de ciudades inteligentes y fábricas inteligentes en el futuro, los robots industriales desempeñarán un papel importante y se necesita una gran cantidad de robots industriales para el funcionamiento inteligente.

La construcción acelerada de 5G, Internet de las cosas e Internet industrial es de gran importancia para el desarrollo de robots industriales. Se estima que para el 2025, el mercado de robots industriales alcanzará cerca de 10 mil millones de EE. UU. dólares.

pero según el GGII datos de la agencia, las dificultades de China negocio de robots industriales en 2019 se deben principalmente a la falta de capacidades de integración, el largo período de retorno de la inversión, la falta de capacidades de integración y la necesidad de mejorar la conciencia del usuario final.

Aunque mi país es el mundo mayor mercado de consumo de robots industriales, la oferta del mercado se completa casi principalmente con fondos extranjeros empresas.

en el contexto del debilitamiento del dividendo demográfico, la modernización industrial y la mejora de la eficiencia, "fortalecer la base industrial y las capacidades de innovación tecnológica, promover el desarrollo integrado de las industrias de fabricación avanzada y de servicios modernos, y acelerar la construcción de una industria manufacturera " se ha escrito claramente en el informe de trabajo del gobierno, y la mejora industrial inminente, la tendencia general de la fabricación inteligente, ha llegado el período explosivo de los robots industriales.

TEL : + 86-4000988557;

Skype ID: gfreex@hotmail.com;

WeChat: STEP_ADTECH;

QQ ID: 8936906.

por favor siga leyendo, manténgase informado, suscríbase y le invitamos a que nos cuente qué piensas.

IPv6 red compatible 粤ICP备2021036697号-1

IPv6 red compatible 粤ICP备2021036697号-1 Servicio en línea

Servicio en línea 4000988557

4000988557 sales1@troysupply.comsales2@troysupply.com

sales1@troysupply.comsales2@troysupply.com gfreex@hotmail.com

gfreex@hotmail.com Felix

Felix 8936906

8936906 Troysupply_com

Troysupply_com